۳۴ درصد درآمدهای مالیاتی از محل کالا و خدمات تأمین شد / مالیات بر ارزش افزوده در صدر

۳۴ درصد درآمدهای مالیاتی از محل کالا و خدمات تأمین شد / مالیات بر ارزش افزوده در صدر

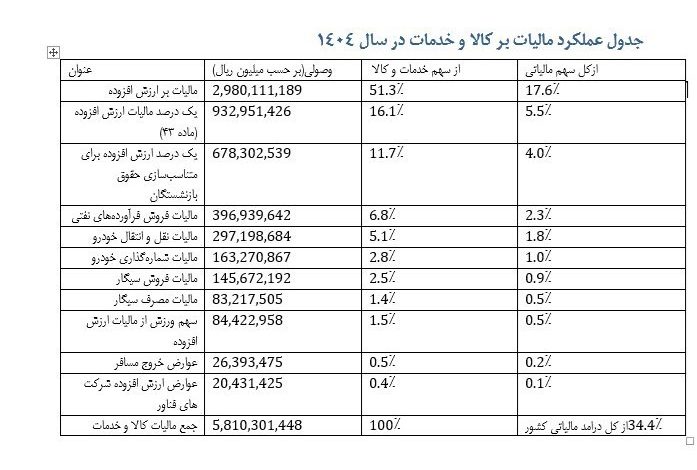

بررسی آمارهای وصول مالیات در سال ۱۴۰۴ نشان میدهد مجموع درآمد مالیاتی کشور تا پایان سال به حدود ۱۶ هزار و ۹۱۱ هزار میلیارد ریال رسیده است. از این رقم، ۱۱ هزار و ۱۰۰ هزار میلیارد ریال مربوط به مالیاتهای مستقیم و حدود ۵ هزار و ۸۱۰ هزار میلیارد ریال مربوط به مالیات بر کالاها و خدمات بوده است.

بر این اساس، مالیات بر کالا و خدمات ۳۴.۴ درصد از کل درآمدهای مالیاتی کشور را به خود اختصاص داده است. این آمار نشان میدهد هرچند مالیاتهای مستقیم همچنان پایه اصلی نظام مالیاتی محسوب میشوند، اما مالیاتهای مبتنی بر مصرف و مبادله نیز سهم مهمی در تأمین منابع بودجهای دولت دارند.

در میان اجزای مالیات بر کالا و خدمات، مالیات بر ارزش افزوده با وصول بیش از ۲ هزار و ۹۸۰ هزار میلیارد ریال مهمترین منبع درآمدی دولت بوده است. این پایه مالیاتی به تنهایی بیش از ۵۱ درصد از کل مالیات کالا و خدمات و حدود ۱۷.۶ درصد از کل درآمدهای مالیاتی کشور را شامل میشود.

پس از آن، درآمد حاصل از یک درصد مالیات ارزش افزوده موضوع ماده ۴۳ قانون مالیات بر ارزش افزوده با رقمی بیش از ۹۳۲ هزار میلیارد ریال قرار دارد که حدود ۱۶ درصد از مالیاتهای این بخش را تشکیل میدهد. همچنین درآمد ناشی از افزایش یک درصدی مالیات بر ارزش افزوده برای متناسبسازی حقوق بازنشستگان نیز با بیش از ۶۷۸ هزار میلیارد ریال، سهمی نزدیک به ۱۱.۷ درصد داشته است.

در مجموع، با در نظر گرفتن این ردیفها میتوان گفت بخش قابل توجهی از درآمدهای مالیات بر کالا و خدمات عملاً از محل پایه ارزش افزوده تأمین میشود. این مسئله نشان میدهد درآمدهای مالیاتی دولت همچنان وابستگی بالایی به چرخه مصرف و مبادلات اقتصادی دارد.

در بخش مالیاتهای مرتبط با خودرو نیز مجموع درآمد حاصل از مالیات نقلوانتقال خودرو و مالیات شمارهگذاری به بیش از ۴۶۰ هزار میلیارد ریال رسیده که حدود ۸ درصد از کل مالیات کالا و خدمات را شامل میشود. این موضوع از نقش قابل توجه بازار خودرو در تأمین درآمدهای مالیاتی حکایت دارد.

همچنین درآمدهای مربوط به دخانیات شامل مالیات فروش و مالیات مصرف سیگار، در مجموع به حدود ۲۲۸ هزار میلیارد ریال رسیده است. هرچند سهم این بخش در مقایسه با سایر منابع چندان بالا نیست، اما همچنان یکی از درآمدهای نسبتاً پایدار دولت به شمار میرود.

از سوی دیگر، مالیات فروش فرآوردههای نفتی با رقمی نزدیک به ۳۹۷ هزار میلیارد ریال، بیش از ۶.۸ درصد از مالیات بر کالا و خدمات را تشکیل داده و اهمیت بازار انرژی را در ساختار درآمدی دولت نشان میدهد.

در میان پایههای مالیاتی جدید نیز برخی سهم بسیار محدودی دارند. برای نمونه، درآمد حاصل از عوارض ارزش افزوده شرکتهای فناور مستقر در پارکهای علم و فناوری تنها ۲۰ هزار میلیارد ریال بوده که کمتر از نیم درصد از کل مالیات کالا و خدمات را شامل میشود.

در نهایت، ترکیب درآمدهای مالیاتی سال ۱۴۰۴ نشان میدهد سیاست مالیاتی کشور همچنان بهطور جدی بر مالیات بر ارزش افزوده تکیه دارد؛ بهطوری که بیش از دو سوم درآمدهای این بخش بهطور مستقیم یا غیرمستقیم از همین محل تأمین میشود. این وابستگی اگرچه از منظر پایداری وصول مزیت دارد، اما حساسیت درآمدهای دولت را نسبت به تغییرات مصرف خانوار و وضعیت فعالیتهای اقتصادی نیز افزایش میدهد.