کارمندان دولت مالیات بیشتری میپردازند یا حقوقبگیران بخش خصوصی؟ +جدول

کارمندان دولت مالیات بیشتری میپردازند یا حقوقبگیران بخش خصوصی؟ +جدول

۰۸ خرداد ۱۴۰۵ – ۰۹:۴۲ اخبار اقتصادی اخبار اقتصاد ایران

کارمندان دولت مالیات بیشتری میپردازند یا حقوقبگیران بخش خصوصی؟ +جدول

بررسی آماری نشان میدهد، ۲۷۲ همت مالیات بر درآمد در سال ۱۴۰۴ وصول شده که سهم مالیات کارکنان بخش خصوصی ۱۱۵ همت است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، بررسی عملکرد وصولی سازمان امور مالیاتی کشور در سال ۱۴۰۴ نشان میدهد مجموع درآمد دولت از محل «مالیات بر درآمدها» به حدود ۲۷۲ هزار و ۴۰۰ میلیارد تومان رسیده است؛ بخشی که مالیات حقوق، مشاغل، مستغلات و سایر درآمدها را در بر میگیرد.

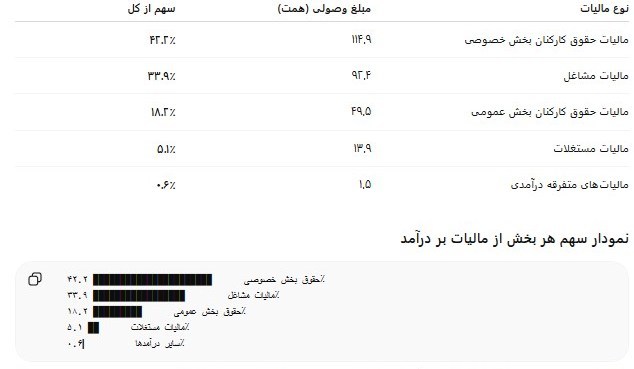

طبق آمارهای منتشرشده، مالیات حقوق کارکنان بخش خصوصی با ثبت حدود ۱۱۴.۹ همت، بیشترین سهم را در میان زیرمجموعههای مالیات بر درآمد به خود اختصاص داده است. این رقم معادل حدود ۴۲.۲ درصد کل مالیات بر درآمد دولت در سال جاری است.

پس از آن، مالیات مشاغل با وصول حدود ۹۲.۴ همت در رتبه دوم قرار دارد و سهمی نزدیک به ۳۳.۹ درصد از کل مالیات بر درآمد را تشکیل میدهد. همچنین مالیات حقوق کارکنان بخش عمومی نیز با ثبت حدود ۴۹.۵ همت، سهمی ۱۸.۲ درصدی از این بخش درآمدی دولت داشته است.

سهم هر بخش از کل «مالیات بر درآمدها» در سال ۱۴۰۴ (مجموع: ۲۷۲.۴ همت) به شرح زیر است:

در بخش مالیات مستغلات نیز حدود ۱۳.۹ همت وصول شده که معادل ۵.۱ درصد از کل مالیات بر درآمد کشور است. مالیاتهای متفرقه درآمدی نیز با ثبت حدود ۱.۵ همت، سهمی کمتر از یک درصد، معادل ۰.۶ درصد، داشتهاند.

بررسی ترکیب وصولیها نشان میدهد دو بخش «مالیات حقوق کارکنان بخش خصوصی» و «مالیات مشاغل» در مجموع بیش از ۷۶ درصد کل مالیات بر درآمد دولت را به خود اختصاص دادهاند؛ موضوعی که بیانگر تمرکز بار مالیاتی این بخش بر حقوقبگیران و فعالان صنفی و خدماتی است.

کارشناسان اقتصادی معتقدند ترکیب فعلی مالیات بر درآمد، افزون بر نشان دادن نقش پررنگ درآمدهای شفاف و قابل رهگیری در نظام مالیاتی، میتواند حاکی از محدود بودن سهم برخی پایههای مالیاتی جدید و نیز تداوم وابستگی درآمدهای مالیاتی به گروههای مشخصی از مودیان باشد.

در سالهای اخیر، سیاستگذار مالیاتی تلاش کرده است با توسعه سامانههای هوشمند، گسترش تبادل داده و افزایش شفافیت اقتصادی، دامنه شناسایی مودیان را بیشتر کند؛ اقدامی که میتواند در بلندمدت به توزیع متوازنتر بار مالیاتی و کاهش فشار بر گروههای حقوقبگیر منجر شود.